Salvadanaio remunerato di Satispay Conviene?

Nel primo articolo dedicato al risparmio fatto quest’anno avevamo analizzato i conti al 4% lordo proposti da alcune banche. Ora anche Satispay propone un ‘Risparmio remunerato a basso richio’ che promette il 2,24% annuo. Si appoggia ad un fondo con un tasso di rendimento lordo del 2,41% e una commissione di gestione di Amundi dello 0,17%, che quindi rende il 2,24% lordo (ignoreremo per ora le tasse e ragioneremo sui valori lordi).

Il prodotto si chiama “AMUNDI EURO LIQUIDITY SELECT” ed è di Amundi Asset Management, una delle societá francesi piú grandi (emette anche molti EFT). Nel prospetto leggiamo:

Obiettivi: Effettuando la sottoscrizione ad AMUNDI EURO LIQUIDITY SELECT, si investe in strumenti del mercato monetario con una durata massima di 2 anni. L'obiettivo di gestione del Fondo è quello di offrire performance superiori rispetto al suo indice di riferimento, l'indice €STR capitalizzato, rappresentativo del tasso monetario dell'eurozona[...]

Il foglio informativo (qui a sinistra) descrive il prodotto come a rischio basso, purché venga tenuto in portafoglio per almeno un mese.

Viene descritta una forbice tra lo 0,3 e il -0,4% di rendimento, a seconda di diversi scenari.

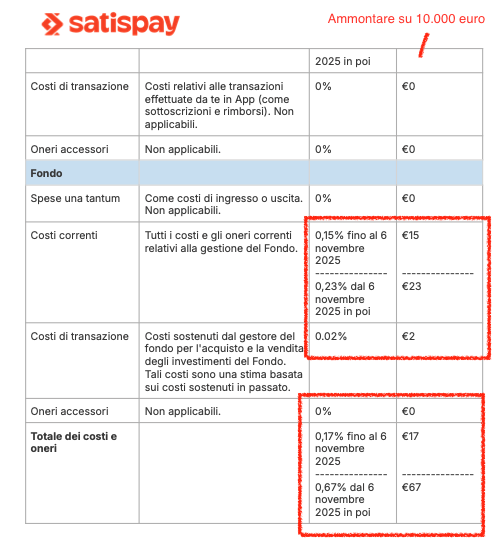

Se peró si apre il pdf che viene inviato alla sottoscrizione, si arriva ad secondo pdf chiamato Investment_Account_Pricing (che archivio archivio qui a futura memoria) da cui si scopre che le commissioni di Satispay (ora zero) saliranno ad uno 0,90% (0,23+0,67) dal 6 novembre 2025.

Ci sono altri aspetti da considerare:

- Quando ho aperto il portafoglio remunerato su Satispay non mi è stato fatto nessuno questionario MIFID, né è stata richiesta alcuna tipo di firma elettronica o similare. Ma quindi non sto trattando direttamente con Amundi?

- Satispay non è una banca. Questo vuol dire che non si sta comperando una quota del fondo di Amundi (confermato anche da 1). Ne consegue che in caso di problemi si solvibilitá di Satispay, non c’è alcuna garanzia che rivediate il vostro salvadanaio.

Quando comperate una azione o un fondo, invece siete garantiti: anche se la banca fallisce, voi avete LEGALMENTE la propietá del fondo: solo se l’azienda che emette il fondo fallisce voi perdete l’investimento.

Come ho scoperto tutto questo? Mi piacerebbe dire che ho un acume incredibile, ma la veritá è che la commissione aggiuntiva mi era sfuggita, ed avevo solo toccato la superficie di questo prodotto.

E’stato grazie a questo video che ho potuto farmi un idea piú precisa:

e il video mi è stato segnalato dal sempre mitico Mario Seminerio autore di Phastidio.net.

A conti fatti

![]()

A conti fatti, abbiamo un rendimento iniziale 2,41% che da novembre scende ad un misero 1,51% dal 6 novembre (2,41%-0,90% commissione Satispay) e questo è pure lordo! Il fondo non sembra rischioso ma nemmeno stellare: la sua quotazione e’ passata da 10,00 a 10,03 in pochi mesi (da aprile). Ho trovato ETF monetari simili che hanno un costo di gestione dello 0,10% come Xtrackers II EUR Overnight Rate Swap UCITS ETF 1C con una volatilitá bassissima ed un rientro medio assai piú alto (vedi qui a destra).

La mia modesta impressione è che questo fondo di Amundi abbia costi di gestione piú alti del 70% di un ETF similare (0,17% vs 0,10%) e un rendimento peggiore, e il ricarico aggiuntivo di Satispay annulla qualsiasi beneficio potenziale.

Ora non vi sto consigliando di investire in un etf monetario, perché non dó consigli, ma ha senso rischiare i pochi soldi su un prodotto con rendimenti lordi inferiori al 2% che come sapete è giá un valore bassissimo per un investimento?