Breve guida agli ETF

Overview

Per questo articolo voglio partire invitandovi ad ascolatare questo episodio del podcast di The Bull intitolato “Le Azioni sono un terribile Investimento”.

Pesonalmente ho avuto perdite rilevanti solo investendo in fondi nel lontano 2008 (!) ma anche io durante il Covid19 ho visto il mio portafoglio azionario fare il rally su e giú in modo spaventoso.

Ogni volta che vedete il vostro portafoglio dovete farvi questa domanda: sono consapevole del rischio che la parte azionaria in termini assoluti, potrebbe disintegrarsi quasi completamente? Investite quanto vi sentite di poter perdere senza conseguenze sulla vostra vita.

Per esempio ultimamente ho deciso di liberarmi di poche azioni Microsoft, solo perché non in linea con la mia politica di diversificazione, e perché un P/E di 35 era decisamente troppo rispetto a quanto dettato dal Value Investing. Ma si tratta di una scelta discrezionale operata da me, sulla base di miei presupposti personali.

Detto questo, un portafoglio diversificato dovrebbe avere circa una decina di azioni divise per comparto, e una decina di obbligazioni a scadenza trimestrale o annuale. Per avere un guadagno su ognuno di questi elementi dovreste investire almeno 2000-5000 euro ciascuno. Ne consegue che sotto i 100.000 euro non e’ possibile realizzare questo protafoglio, perché o perdereste tutto in commissioni, o guadagnereste poche decine di euro.

E qui vengono in aiuto i fondi di investimento. I fondi sono prodotti finanziari che raccolgono enormi quantità di denaro e li investono su una moltitudine di azioni.

Ogni mese potete versare 100 euro al fondo con un Piano di accumulo (PAC) e comperarvi una fetta variagheta che contiene per es una selezione di titoli tecnologici, o di altre tipologie (es le societá di tecnolgia migliori che non iniziano per IB… ok scherzavo).

Tali strumenti si definiscono ‘attivi’ perché ci sono dei gestori (fund manager) che si occupando di ribilanciarli e per questo richiedono delle commissioni.

Iniziamo con un paio di osservazioni.

Prima di tutto, come abbiamo detto nell’articolo precedente non è possibile battere il mercato in modo sistematico: potrá succedere ogni tanto che il vostro fondo attivo vada meglio, ma non è possibile che lo faccia regolarmente (a meno che non stiate investendo in uno schema ponzi-truffa come quello organizzato da Bernard Madoff… che stranamente non aveva mai perdite e imbroccava sempre i vincenti…perché appunto era fake).

Le commissioni al fondo attivo vengono versate sia quando il fondo va bene che quando perde soldi.

I fund manager piú bravi spesso sono contesi dalle societá di gestione: per tale ragione spesso i loro nomi non sono presenti nelle brochure, onde evitare che qualcuno cerchi di contattarli per assumerli!

Quando lavoravo per una media banca Italiana mi accorsi che i fondi di tale banca convenivano solo ai dipendenti (esenti da commissioni): difatti il costo delle commissioni rendeva questi prodotti non troppo dissimili da un semplice BTP o da altri prodotti obbligazionari circolanti intorno al 2005.

Quando i fondi hanno successo ricevono molti soldi, e tendono a investire su una superficie di asset piú ampia, diventando meno performanti (il discorso è piú complesso di cosí ma spero di aver dato l’idea).

Quando si valuta un fondo si dovrebbe controllare, nell’ordine:

- le spese di gestione

- il livello di rischio

- la reputazione dei manager (se sono citati)

- i risultati ottenuti nel passato (che non sono mai garanzia di successo futuro, ma se non ne ha avuti sono sicura garanzia di fallimento)

Perché gli ETF

Gli Exchange Traded Funds (ETF) sono fondi o SICAV a basse commissioni di gestione negoziati in Borsa come le normali azioni. È giá pieno di TikToker che ne esaltano le qualitá taumaturgiche, per cui basterá affermare che sono fondi passivi, che si limitano a copiare il comportamento del loro benchmark di riferimento 1.

Si definiscono strumenti “passivi” perché banalmente seguono gli indici azionari delle medesime propietá, performando piú o meno uguale. Poiché per seguire un indice basta un computer che compri le stesse quote che vede ogni giorno entrare ed uscire dall’indice, non è che ci voglia un genio, e quindi le loro commissioni sono enormemente piú basse di quelle dei fondi attivi.

E’ bene chiarire che un ETF azionario di fatto puó essere volatile come un’azione, per cui non puó essere usato per speculare: si deve investire su di esso con un PAC e attendere che cresca.

Pensateci: un ETF indicizzato – che possieda tutti i titoli del mercato, per tutto il tempo, senza un fundmanager che scelga i “migliori” batterà la maggior parte dei fondi nel lungo periodo o perlomeno andrá a pari.

JustETF

JustETF è un sito web che raccoglie elenchi di ETF e che rappresenta un buon entry-point per farsi un’idea di tali strumenti.

Gli ETF richiedono un po’ di tempo per diventare profittevoli, e l’idea di fondo (!) è che se il titolo sul lungo periodo cresce, comperandone piccole quote ogni mese, sul medio periodo ci si guardagna mentre si media sulle perdite del breve periodo.

Putroppo le banche hanno tutto l’interesse a farvi acquitare i fondi delle loro stesse societá di gestione, e quindi cerceranno di vendervi i loro fondi anziché gli ETF.

Gioorgi non fornisce suggerimenti di investimento e non è affiliato con nessuna azienda/fondo/banca

Come valurtare un ETF

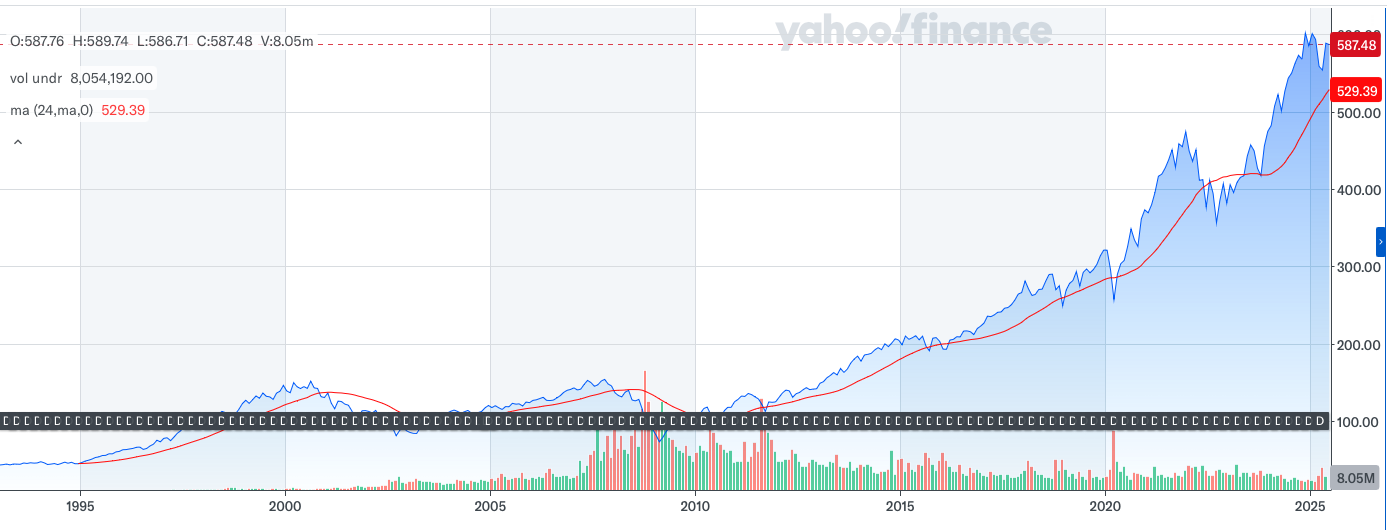

La prima cosa da considerare è l’emittente, che deve essere grande e affidabile (esempi di buone scelte sono Blackrock o Amundi). Perosnalmente poi do’ un occhio alla capitalizzazione, e a paritá di dimensione verifico quello che c’è da piú tempo, perché puó darmi un’idea piú precisa del suo andamento. Idealmente bisognerebbe usare un orizzonte temorale lunghissimo (40-50 anni) per valutare la bontá di un ETF, ma nessuno è cosí vecchio (il primo ETF in assoluto è stato creato in Canada nel 1990) e si chiama SPY, isin US78462F1030).

Qui sotto vi mostriamo il suo andamento: abbiamo aggiunto una media mobile (linea in rosso) a 24 mesi

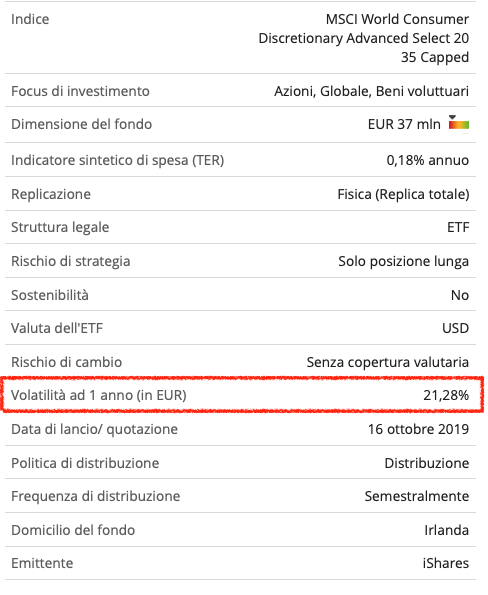

Poi l’altro parmetro da considerare è la volatilitá a x anni, perché soprattutto per un ETF azionario, dovete prepararvi ad andare sulle montagne russe. Per cui, un ETF non è un investimento di parcheggio a breve termine (per quello andate su un BTP a scadenza inferiore ai 18 mesi).

Per esempio qui sotto abbiamo evidenziato un ETF ad accumulazione che puó perdere il suo valore di un bel 21% in un anno…

Un ETF è un ottimo modo per investire contemporanemante su piú aziende in diversi paesi, senza pagare costi commissionali: per es MCI WORLD investe automaticamente sulle migliore aziende globali e vi consente di avere in portafoglio sia Apple che Berkshire Hathaway, Inc. la societá di Warren Buffet che richiede 1 milione di dollari come quota minima di investimento).

Svantaggi di un fondo o di un ETF

Gli ETF hanno anche degli svantaggi, ovviamente. Una azione od una obbligazione, ritornano dividendi ogni x mesi (per es a intervalli semestrali) mentre un ETF o un fondo sono spesso ad accumulazione, nel senso che reinvestono nel fondo stesso i dividendi delle azioni su cui diversificano. Per cui, se un ETF diventa negativo, non potete venderlo senza perderci.

MCI World ha una volatilitá annuale del 17-18% per cui i soldi investiti possono diventare inammovibili senza accettare una perdita consistente (a meno che una perdita del 18% vi sembri poca cosa… :-)

ETF a Distribuzione

Esistono anche ETF che ri-distrubiscono gli utili; ovviamente questo implica che le rendite verranno tassate al 26% (almeno in Italia).

Qui trovate un approndimento su questo aspetto. e qui un grafico con i dividendi di un iShares MSCI World e di MSCI Europe che investe solo in area Euro.

Conclusioni

JustETF puó essere un buono strumento per studiare questi prodotti; as usual è bene iniziare con piccoli investimenti ricordandosi che per esempio un ETF azionario si comporterá come una azione, anche se in teoria dovrebbe essere meno volatile.

Infine, analizzare i rendimenti passati di un fondo per valutarne la qualità della gestione è utile ma rendimenti positivi in passato non sono una garanzia che in futuro avverrà lo stesso (questa regola vale per qualsiasi strumento finanziario, ma siccome i fondi sono molto “stabili” vale la pena ricordarlo).

Riferimenti

Posts in Risparmio series

- Breve guida al risparmio fai-da-te: Intro // Jan 23, 2025

- Breve guida al risparmio fai-da-te: BTP // Feb 13, 2025

- Interludio sul value investing // May 26, 2025

- Breve guida agli ETF // Jun 13, 2025

- 6,76% // Jun 30, 2025

- Perché investire in borsa? La risposta è 26 // Jan 26, 2026