6,76%

Overview

Abstract

Nella prima puntata di questa serie abbiamo fatto semplici considerazioni su come calcolare l’interesse semplice di un capitale investito, osservando che era indispensabile una quantità di capitale iniziale non indifferente.

Ora ci chiediamo, che interesse X devo riuscire a strappare al mio portafoglio affinché il valore del mio investimento raddoppi nel tempo? E quanto tempo dovrò attendere dato questo X ?

Rispetto alla prima puntata, supporremo ora che

- Le tasse siano al 26% fisso (abbiamo visto che per i BTP sono inferiori, e useremo questa leva per compensare i costi commissionali)

- i costi commissionali siano trascurabili o compensabili (per cui non potremo speculare)

- l’inflazione sia mediamente intorno al 2%

- si riesca a mantenere il rendimento annuo X senza mai andare sotto (questa ipotesi è molto sfidante)

- si reinvesta il capitale investito in toto (o perlomeno non lo si riduca). E’evidente che si verificheranno degli alti e bassi durante il periodo in esame, che ignoreremo fintantoché il valore alla scadenza rispetti tutti i vincoli.

Con queste ipotesi, se riuscissimo a ottenere un rendimento annuo intorno al 6,76% potremmo riuscire a raddoppiare il nostro patrimonio in 24 anni. Vediamo in sintesi perché.

Tasse e inflazione

Iniziamo a togliere le tasse, pari al 26% di ritenuta:

$$ 6,76 \times (1-0,26) = 6,76 \times 0,74 = 5 $$

Supporremo poi di dover compensare il 2% di inflazione annua: questo porterá l’incremento annuo al 3%

Ora il 3% sembra poco, ma usando la formula dell’interesse composto, e la mia fida HP-12C si puó arrivare alla seguente tabella, in cui si suppone per semplicità di iniziare con 100 euro di investimento

| Anni n=3% | Valore alla scadenza |

|---|---|

| 1 | 103 |

| 2 | 106 |

| 3 | 109 |

| 10 | 134 |

| 20 | 181 |

| 23 | 197 |

| 24 | 203 |

| 40 | 326 |

Capiamo il perché di questi numeri controintuitivi.

L’interesse composto è una funzione esponenziale

Riflettiamo un attimo sulla funzione dell’interesse composto 1

$$ A=P\left(1+\frac{r}{n}\right)^{tn} $$

Qui P è la somma originale (pricipal sum) mentre A è la somma finale r è l’interesse nominale annuo n è la frequenza es 1= per anno, 12 se l’interesse è mensile ecc t è l’intervallo di tempo, espresso nella medesima unitá di r

Se parliamo di interesse annuale e poniamo n=1 la formula si semplifica in

$$ A=P(1+r)^t $$

Per cui per es un interesse del 6% annuo su 100 euro, vi dará 106 euro il primo anno, 112,36 euro il secondo e ben 119,1016 il terzo.

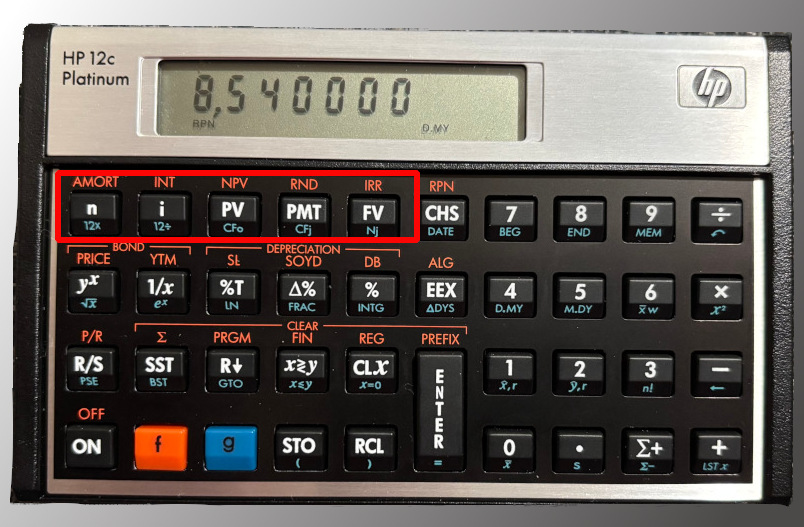

Con l’HP12C potete fare questo calcolo facilmente, avendo l’accortezza di tenere a zero il valore delle rate (PMT), vediamo come.

Per riprodurre i risultati con l’HP-12C

Basta impostare n=24, i=3 e poi PV=-100, PMT=0 e premere FV Il significato è 24 anni al 3% con un investimento iniziale di 100 euro, e senza rate annuali, che investimento futuro daranno? Il valore di PV (past value) è negativo perché voi state depositando del denaro, mentre FV indica quello che potete prelevare. E’come se deste in prestito questi soldi al portafoglio, e vi aspettaste una rendita a scadenza.

Un velo di ottimismo

Se riuscite a risparmiare qualcosa ogni anno, incrementando il capitale investito (=> PMT <0), potete raggiungere l’obbiettivo in tempi molto piú rapidi. Nella nostra ipotesi iniziale abbiamo supposto che tale risparmio vi serva per

- compensare brevi cali di rendimento

- non erodere (troppo) il capitale investito: gli imprevisti vanno gestiti.

PMT è negativo perché di nuovo si tratta di denaro che immettete nel sistema per ottenere una rendita positiva in futuro.

| Anni n=3% | Valore alla scadenza | PMT | Note |

|---|---|---|---|

| 10 | 134 | 0 | Il risparmio mensile serve a stabilizzare il piano |

| 10 | 203 | -6 | Equivalente ad un risparmio di 0,5 euro al mese sui 100 investiti |

| 20 | 342 | -6 | Equivalente ad un risparmio di 0,5 euro al mese sui 100 investiti |

Note

Posts in risparmio

- Breve guida al risparmio fai-da-te: Intro // Jan 23, 2025

- Breve guida al risparmio fai-da-te: BTP // Feb 13, 2025

- Interludio sul value investing // May 26, 2025

- Breve guida agli ETF // Jun 13, 2025

- 6,76% // Jun 30, 2025